Giá trị sổ sách ( Book Value, BV) là gì?

Khái niệm: Được hiểu là giá trị của một Doanh nghiệp xét theo giá trị toàn bộ tài sản của doanh nghiệp trừ các khoản nợ phải trả. Đây là số tiền mà cổ đông nhận được trong trường hợp Công ty bị phá sản hoặc tự động giải thể và cũng có thể hiểu là Số tiền còn lại sau khi thanh lý Tài sản và chi trả các khoản Nợ. Giá trị sổ sách được phản ánh qua Báo cáo Tài chính của Doanh nghiệp và đôi khi còn được gọi tắt là Sổ sách.

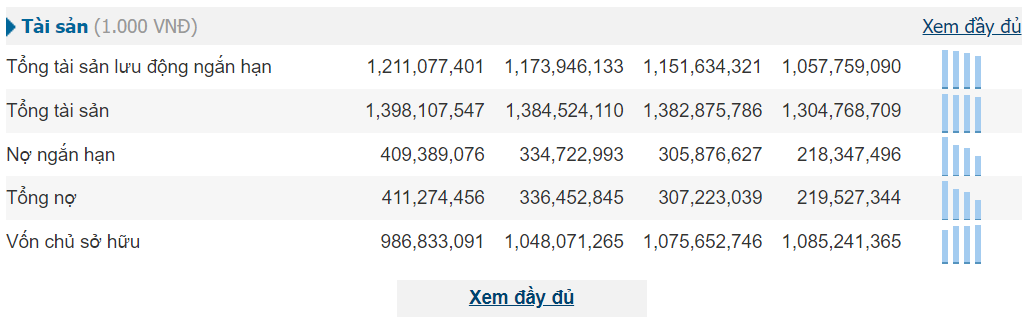

Ví dụ: Công ty NDN có tổng tài sản là 1,304,768,709 tỷ, tổng nợ là 219,527,344. Vậy giá trị sổ sách (BV) của công ty là 1,304,768,709 – 219,527,344 = 1,085,241,365 tỷ đồng. Điều này có nghĩa là nếu Công ty bán hết Tài sản của mình và trả hết Nợ thì Giá trị Vốn chủ sở hữu ròng của Doanh nghiệp sẽ là 1,085,241,365 tỷ đồng và đây cũng là Giá trị sổ sách của cả Công ty dự kiến nếu được thanh lý.

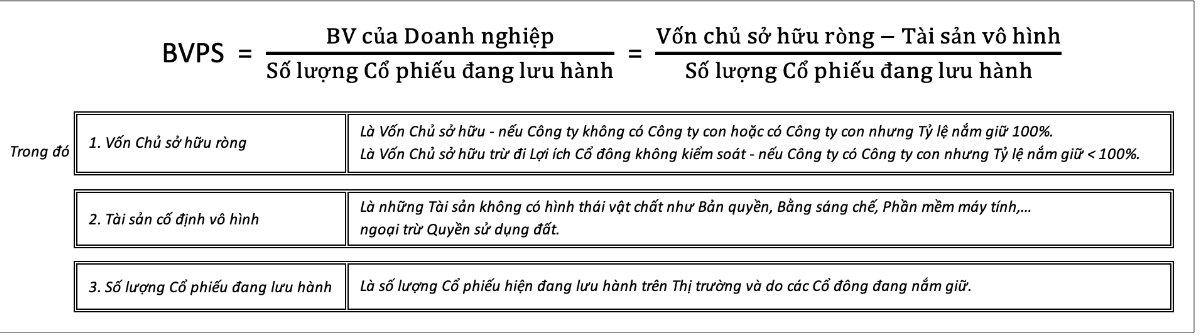

Trong chứng khoán, Chỉ số BV thường được hiểu thành BVPS (viết tắt của từ tiếng Anh: Book Value Per Share) có nghĩa là Giá trị sổ sách trên mỗi Cổ phiếu. Nó thường được dùng để phản ánh Giá trị thực tế của mỗi Cổ phiếu trong một doanh nghiệp mà Cổ đông có thể nhận được trong trường hợp Công ty phá sản / giải thể. Khi Giá trị sổ sách của toàn Công ty được chia cho Số lượng cổ phiếu Công ty đang lưu hành, chúng ta sẽ nhận được Giá trị sổ sách trên mỗi cổ phiếu (BVPS).

Cách tính giá trị sổ sách của cổ phiếu (Book Value Per Share, BVPS)

Bạn có thể dễ dàng tính toán Giá trị sổ sách của một Cổ phiếu từ Báo cáo tài chính của Doanh nghiệp, được công bố định kỳ hàng quý và hàng năm. Cụ thể, Ta có Công thức tổng quát như sau: BVPS = (Vốn chủ Sở hữu ròng – Tài sản cố định vô hình) / Số lượng Cổ phiếu đang lưu hành. Từ đó, ta có BVPS là Vốn chủ của một Cổ phiếu.

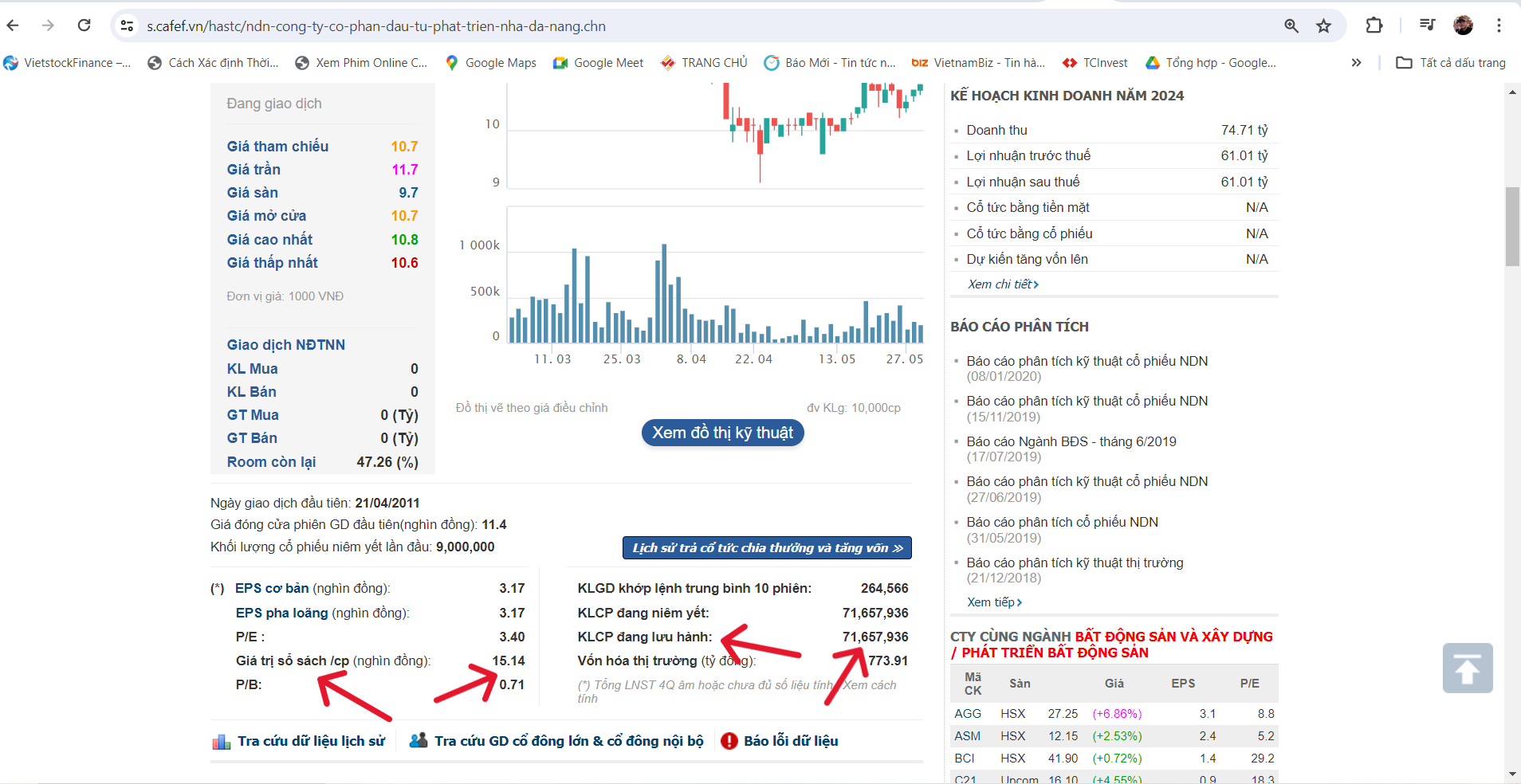

Ví dụ 1 : Công ty NDN có giá trị sổ sách (BV) là 1,085,241,365 tỷ đồng. Số lượng cổ phiếu đang lưu hành là 71,657,936 cổ phiếu. Vậy Giá trị sổ sách mỗi cổ phiếu của NDN sẽ là: 1,085,241,365 / 71,657,936 = 15,144 đồng/cổ phiếu

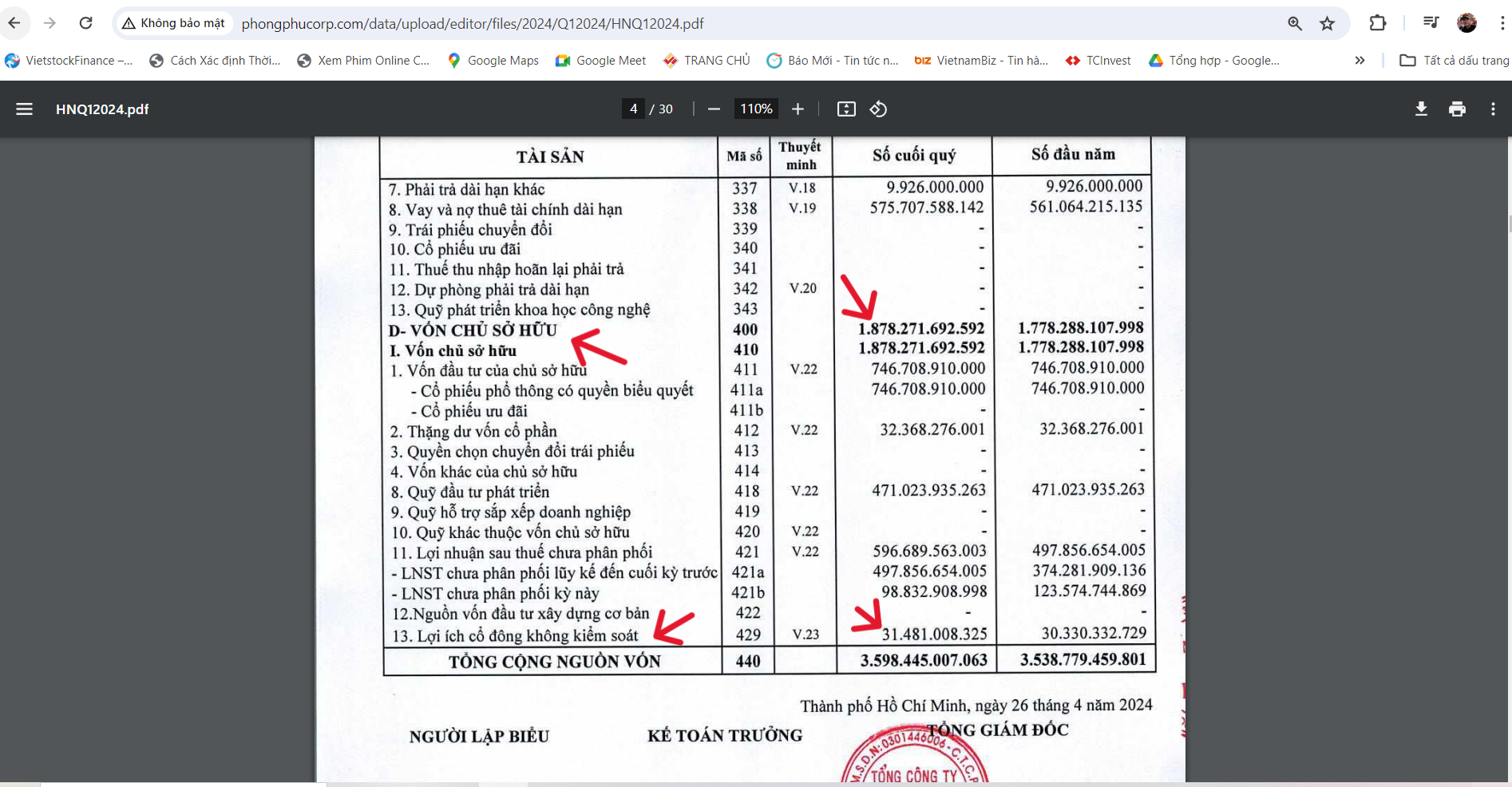

Ví dụ 2: Công ty PPH có giá trị sổ sách (BV) là 1,878,271,692,592 – 31,481,008,325* = 1,846,790,648,267 tỷ đồng. Số lượng cổ phiếu đang lưu hành là 74,670,891 cổ phiếu.

Vậy Giá trị sổ sách mỗi cổ phiếu của PPH sẽ là: 1,846,790,648,267 / 74,670,891 = 24,732 đồng/cổ phiếu

* là lợi ích cổ đông không kiểm soát

Ý nghĩa của Giá trị sổ sách

Trong chứng khoán, Giá trị sổ sách có ý nghĩa rất quan trọng. Đây là một yếu tố để cấu thành nên chỉ số P/B – chỉ số so sánh Giá trị của một Cổ phiếu trên thị trường so với Giá trị sổ sách của chính cổ phiếu đó. Chỉ số này được rất nhiều Nhà Đầu tư áp dụng trong việc tính toán, Định giá một cổ phiếu. Và được ứng dụng mạnh lúc Thị trường rơi vào suy thoái, hoạt động kinh doanh kém, không có mấy lãi hoặc thậm chí Lỗ giống như cuối năm 2022. Lúc đó thì rõ ràng chúng ta không thể dùng Định giá bằng P/E, mà sẽ dùng P/B để xét mối tương quan giữa Tài sản và Giá.

Sau đợt giảm giảm giá mạnh trong năm 2022, thì trên toàn Thị trường Chứng khoán có rất nhiều Cổ phiếu đã có Thị giá thấp hơn cả Sổ sách và cơ sở để mang lại cơ hội đầu tư tốt cho rất nhiều người nắm bắt được phương pháp định giá P/B này. Những Cổ phiếu có Giá thị trường thấp hơn Giá sổ sách có thể được xem là đang bị Định giá thấp và bạn sẽ kỳ vọng Giá Cổ phiếu tăng trong tương lai.

Yếu tố ảnh hưởng đến giá trị sổ sách của cổ phiếu

Giá trị sổ sách của cổ phiếu là một chỉ số tài chính quan trọng và được sử dụng để đánh giá tính hấp dẫn của một cổ phiếu trên thị trường. Các yếu tố chính ảnh hưởng đến giá trị sổ sách của cổ phiếu bao gồm:

- Tình trạng tài sản và nợ: Nếu công ty có nhiều tài sản và ít nợ, giá trị sổ sách của cổ phiếu sẽ cao hơn.

- Lợi nhuận của công ty: Nếu công ty có lợi nhuận tốt và có khả năng tăng trưởng, giá trị sổ sách của cổ phiếu sẽ tăng lên.

- Số lượng cổ phiếu phát hành: Nếu công ty phát hành quá nhiều cổ phiếu, giá trị sổ sách của cổ phiếu sẽ giảm.

- Sự tăng trưởng của công ty: Nếu công ty có tiềm năng tăng trưởng và có kế hoạch đầu tư vào các hoạt động kinh doanh mới, giá trị sổ sách của cổ phiếu sẽ tăng lên.

- Tình trạng thị trường: Nếu thị trường chứng khoán đang tăng giá, giá trị sổ sách của cổ phiếu cũng có thể tăng lên. Tuy nhiên, giá trị sổ sách không phải là chỉ số duy nhất để đánh giá tính hấp dẫn của một cổ phiếu và các nhà đầu tư cần phải cân nhắc nhiều yếu tố khác để đưa ra quyết định đầu tư.

Ưu và nhược điểm của giá trị sổ sách

Ưu điểm:

- Minh bạch: Dễ hiểu và tính toán, giá trị sổ sách cung cấp một cách thức rõ ràng để đánh giá giá trị thực của một công ty.

- Dữ liệu đáng tin cậy: Dựa trên dữ liệu kế toán, giá trị sổ sách là một số liệu tin cậy không bị ảnh hưởng bởi biến động thị trường.

- Phù hợp với công ty ổn định: Phù hợp với công ty ổn định tài chính, giá trị sổ sách không bị ảnh hưởng nhiều bởi sự biến động.

- Hữu ích trong định giá cổ phiếu: Có thể sử dụng giá trị sổ sách để định giá cổ phiếu, đặc biệt đối với các công ty có tài sản vật chất lớn.

Nhược điểm:

- Không phản ánh đầy đủ giá trị: Không đánh giá được các yếu tố như thương hiệu, sức mạnh cạnh tranh và dòng tiền.

- Không cập nhật thường xuyên: Không thể theo kịp với những thay đổi tài sản của công ty theo thời gian.

Làm thế nào các công ty có thể tăng giá trị sổ sách?

Các công ty có thể tăng giá trị sổ sách trên mỗi cổ phiếu (BVPS) bằng cách sử dụng lợi nhuận để mua tài sản, tăng vốn chủ sở hữu chung cũng như giá trị sổ sách. Họ cũng có thể sử dụng lợi nhuận để giảm nợ, dẫn đến sự tăng trưởng của vốn chủ sở hữu phổ thông và BVPS. Một cách khác là mua lại cổ phiếu phổ thông từ cổ đông, một chiến lược mà nhiều công ty sử dụng để tăng BVPS.

Vậy giá trị sổ sách của cổ phiếu (BVPS) là một chỉ số tài chính quan trọng dựa trên tài sản và nợ của công ty. Nó cung cấp thông tin về giá trị tài sản của mỗi cổ phiếu, nhưng không phản ánh tiềm năng tương lai của công ty. So sánh BVPS với giá thị trường trên mỗi cổ phiếu giúp đầu tư so sánh giữa giá trị hiện tại và tiềm năng tương lai.